2020中国智能硬件行业发展全景研究报告

发布时间:2020-10-31 浏览量:3750

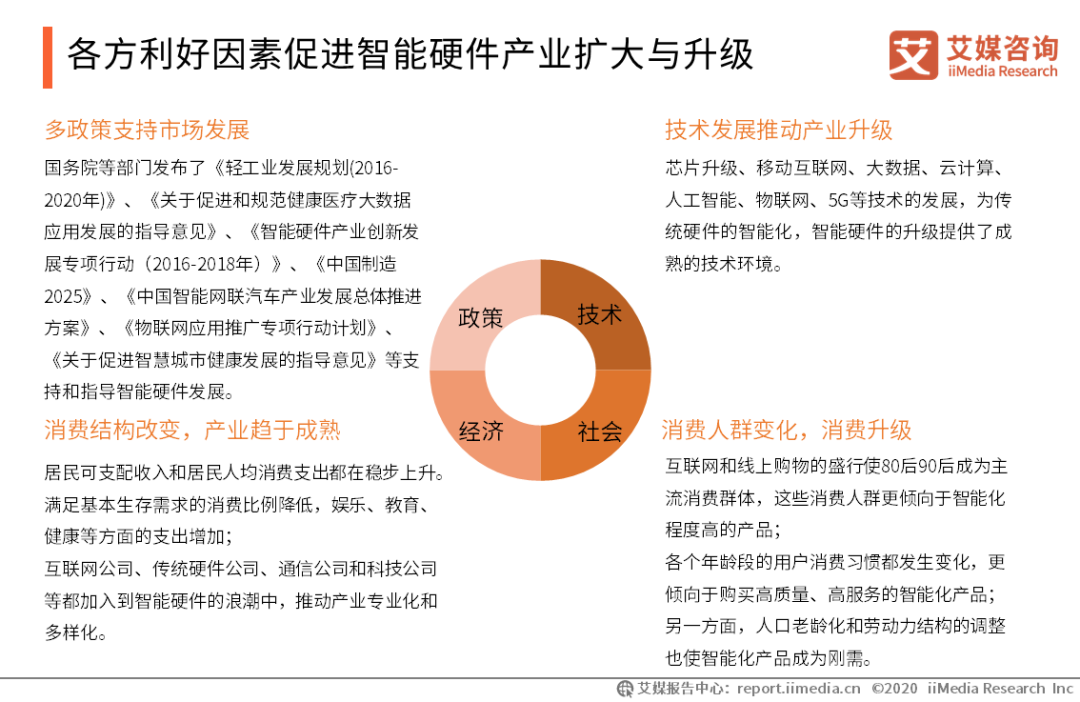

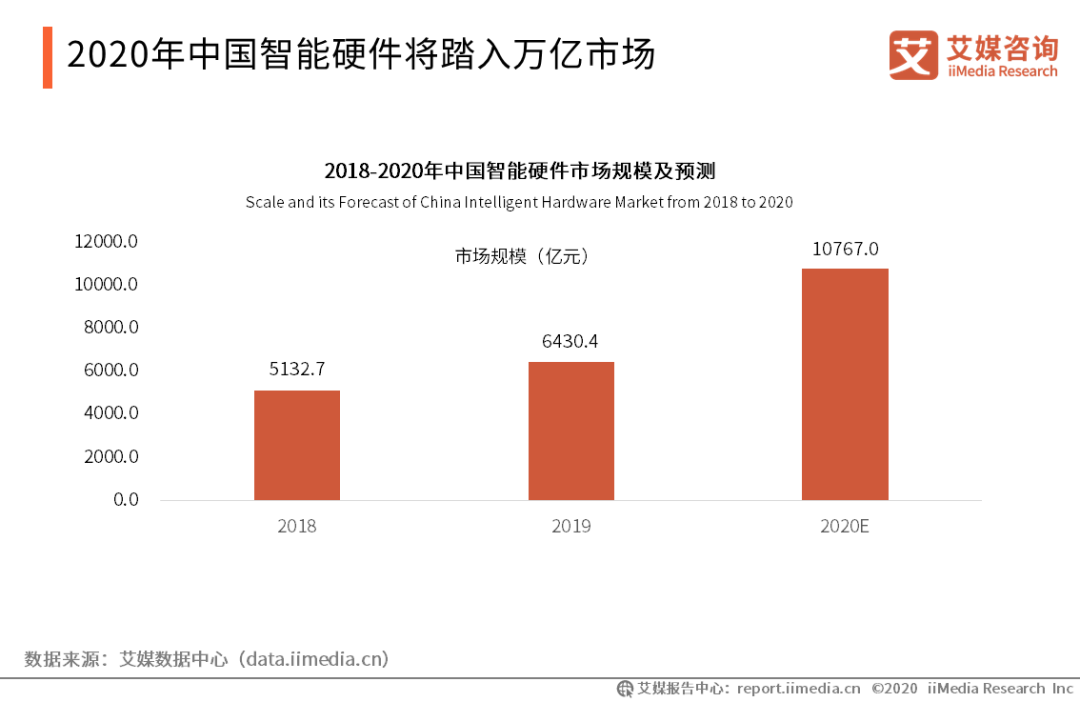

随着国家政策支持,5G等技术推动,中国智能硬件产业不断升级优化,2020年市场规模预计达到10767.0亿元。细分领域中,智能家居趋向物联生态化,消费电子成长型产业前景广阔,智能网联汽车行业刚刚起步。经历投资热度峰期后,2019年中国智能硬件市场投资热度开始下降,行业逐渐步入更为成熟的发展阶段。本报告研究涉及企业/品牌/案例

华为,OPPO,vivo,魅族,中兴,联想,苹果,海信,创维,长虹,TCL,海尔,飞利浦,三星,酷开,康佳报告完整目录

一、2020中国智能硬件市场发展现状分析

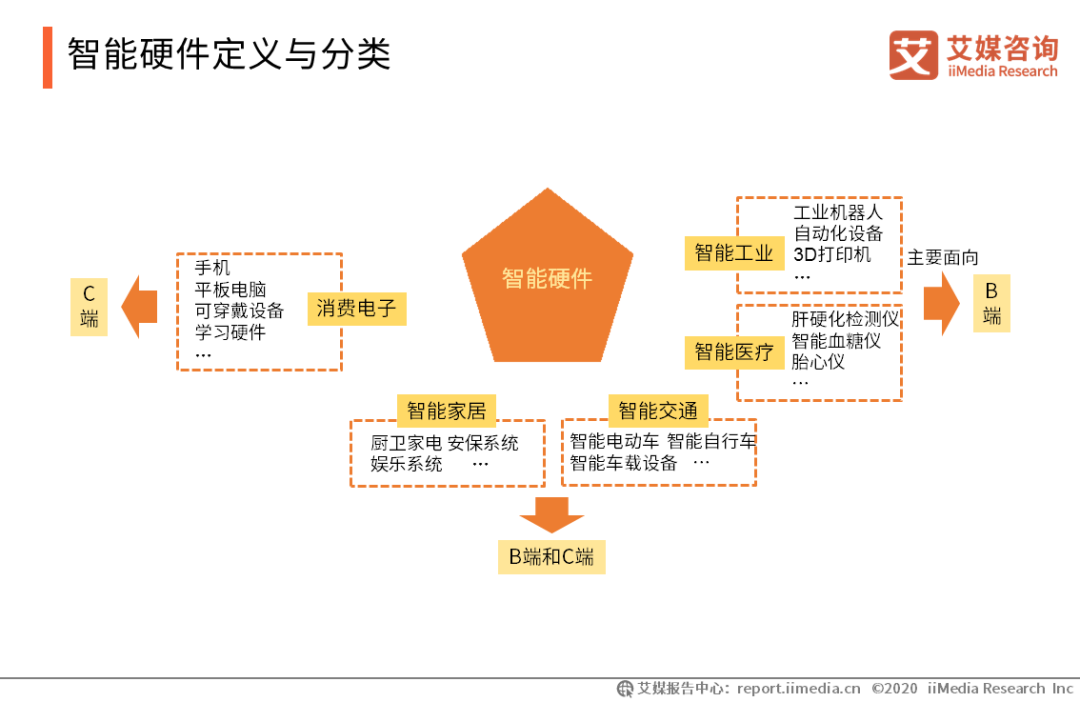

1.1智能硬件定义与分类

1.2中国智能硬件产业链图谱

1.3政策环境分析

1.4中国智能硬件市场规模

1.5中国智能硬件市场投资热度

1.6中国智能硬件行业热点

二、2019中国智能硬件终端主要细分领域分析

2.1智能家居

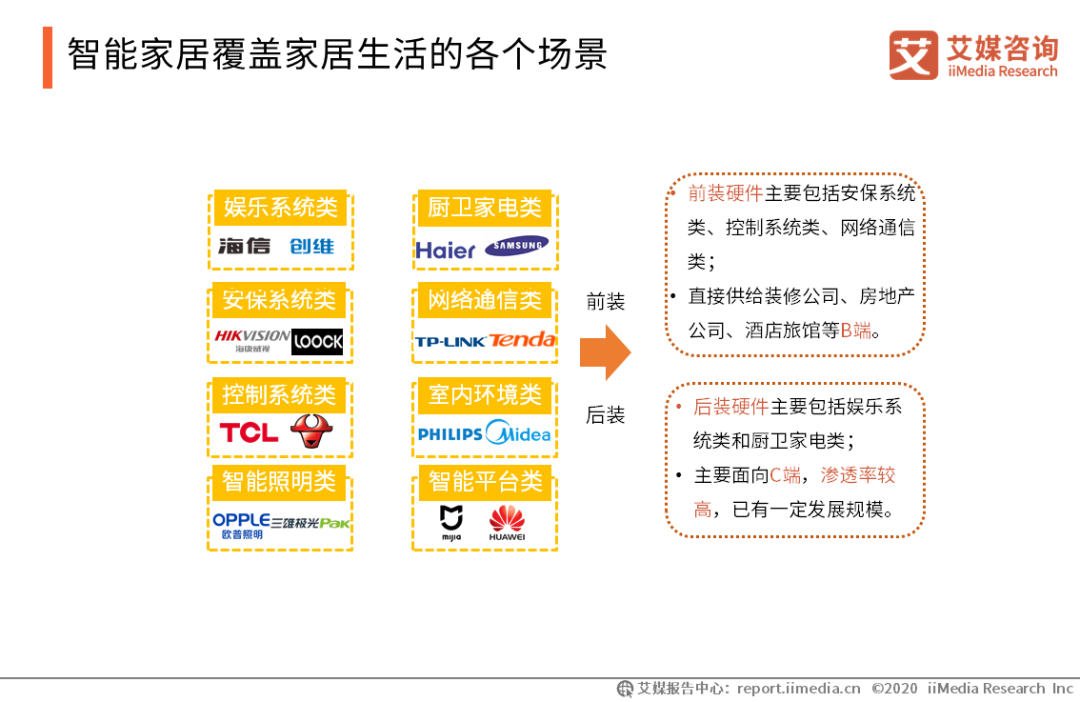

2.1.1智能家居覆盖场景

2.1.2智能家居物联生态化发展

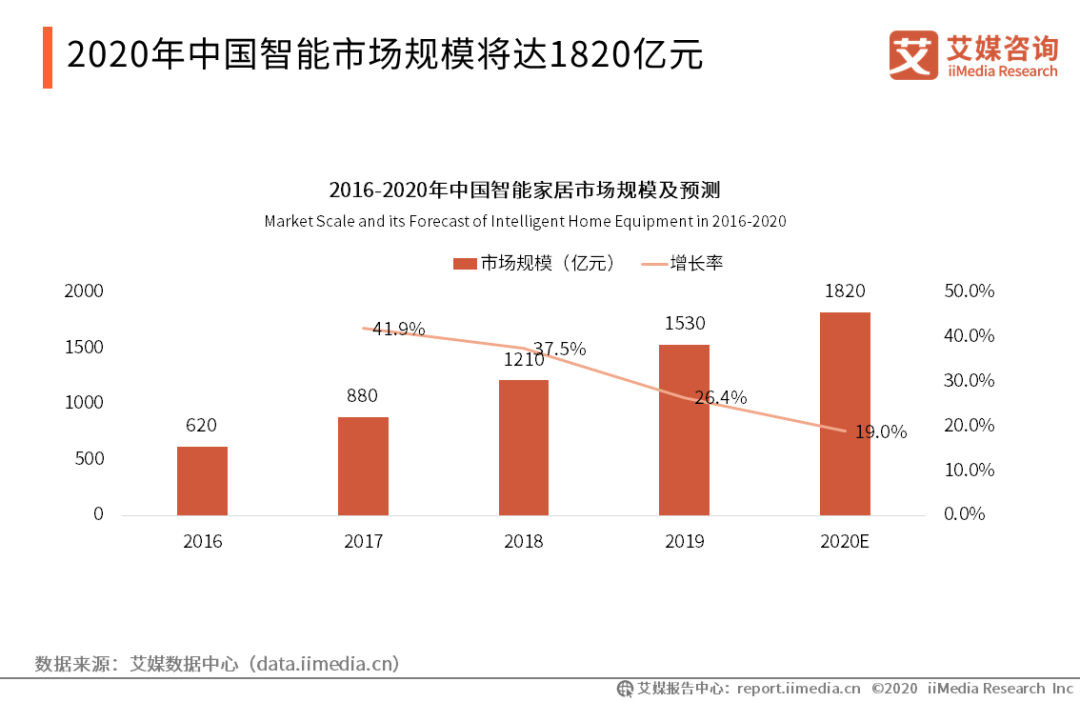

2.1.3中国智能市场规模

2.1.4智能电视市场规模增长情况

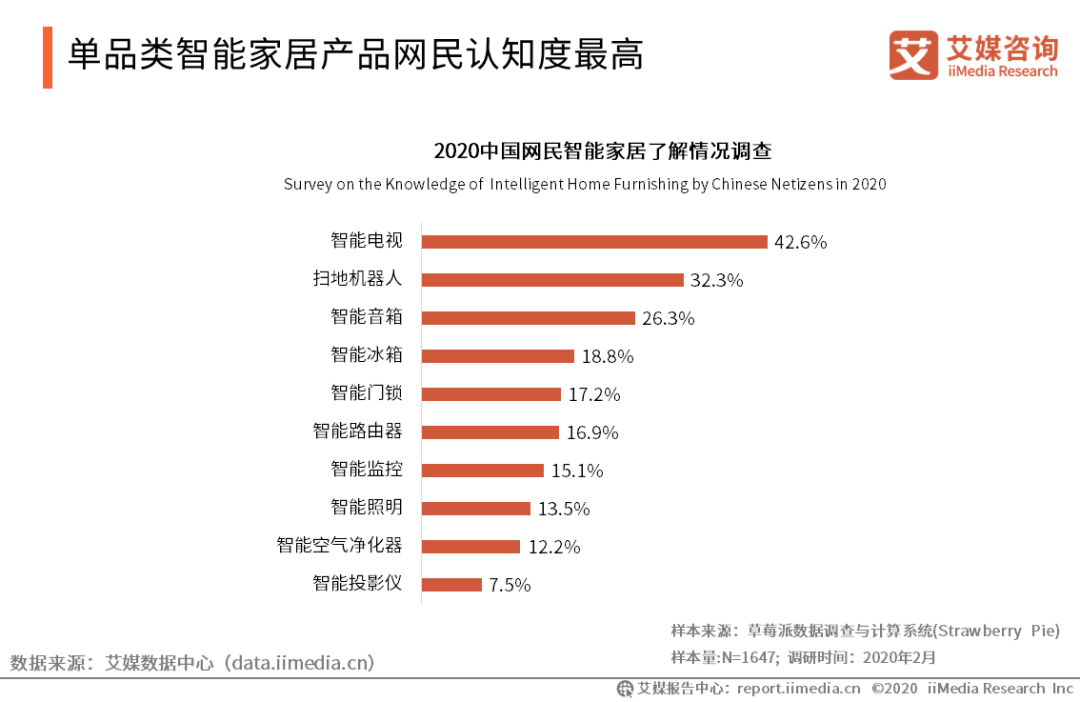

2.1.5智能家居产品网民认知度

2.1.6家电品牌产品消费者认可度

2.1.7智能家居网民体验满意度

2.1.8智能家居智能性及安全保障体验

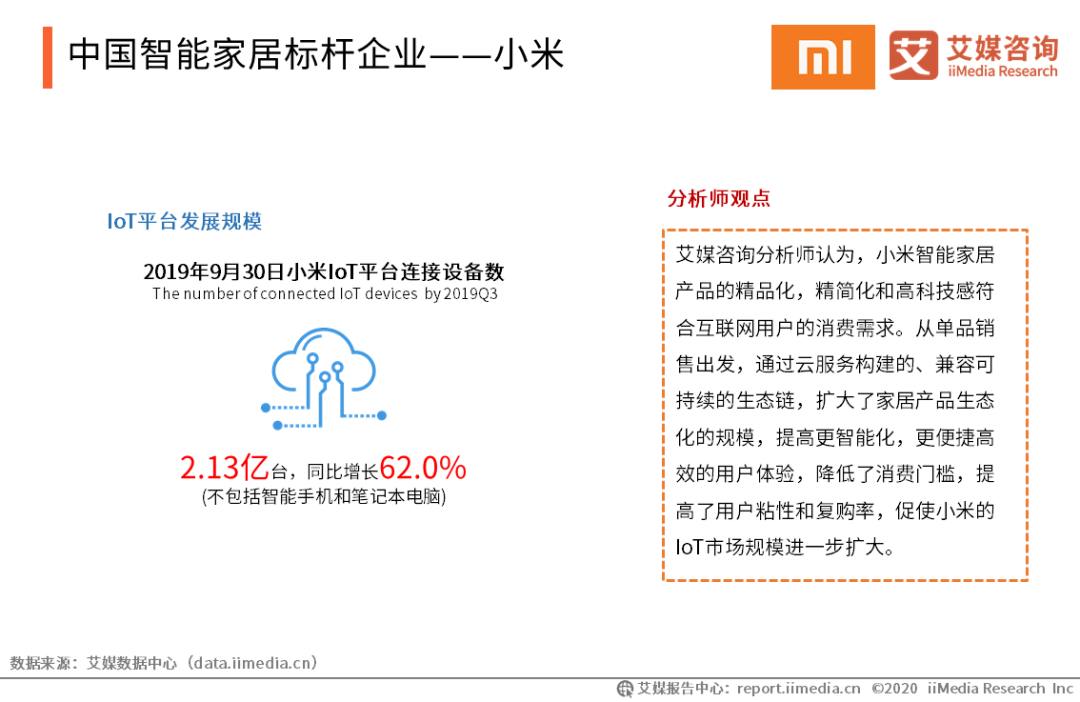

2.1.9中国智能家居标杆企业——小米

2.1.10中国智能家居标杆企业——小米

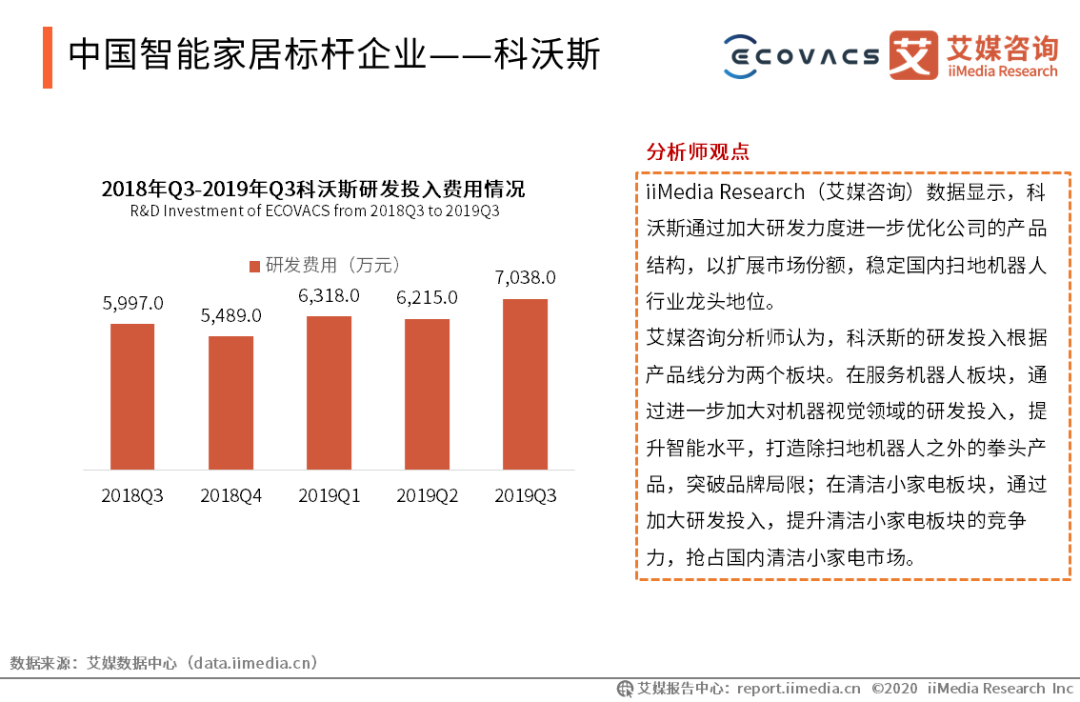

2.1.11中国智能家居标杆企业——科沃斯

2.1.12中国智能家居标杆企业——科沃斯

2.2消费电子

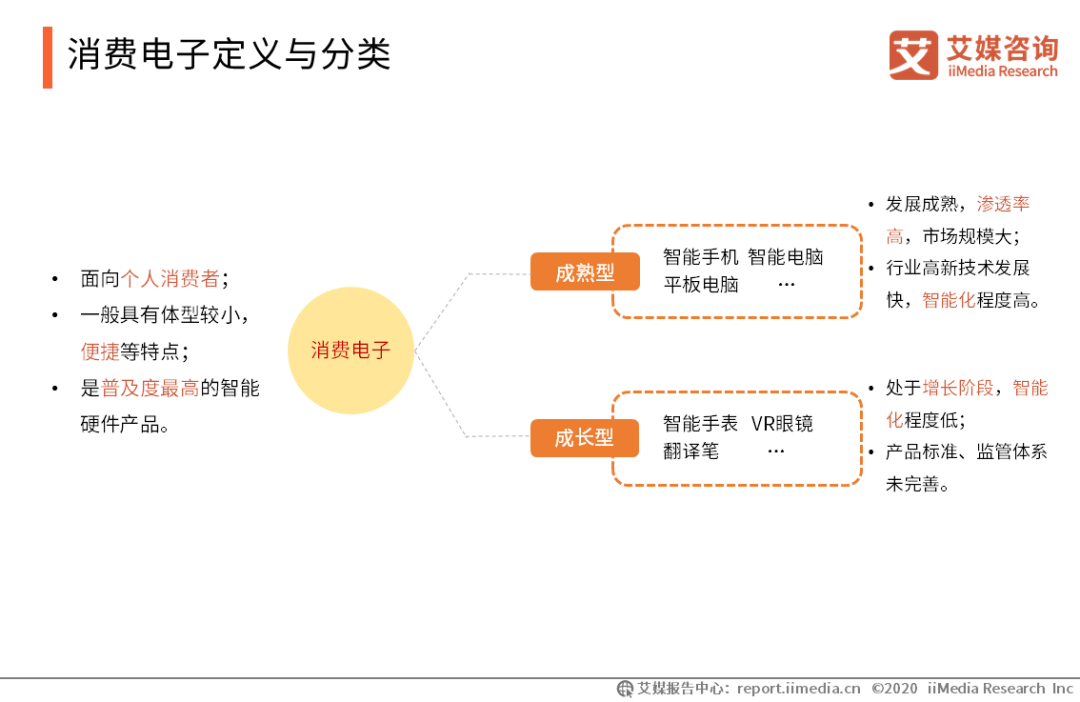

2.2.1消费电子定义与分类

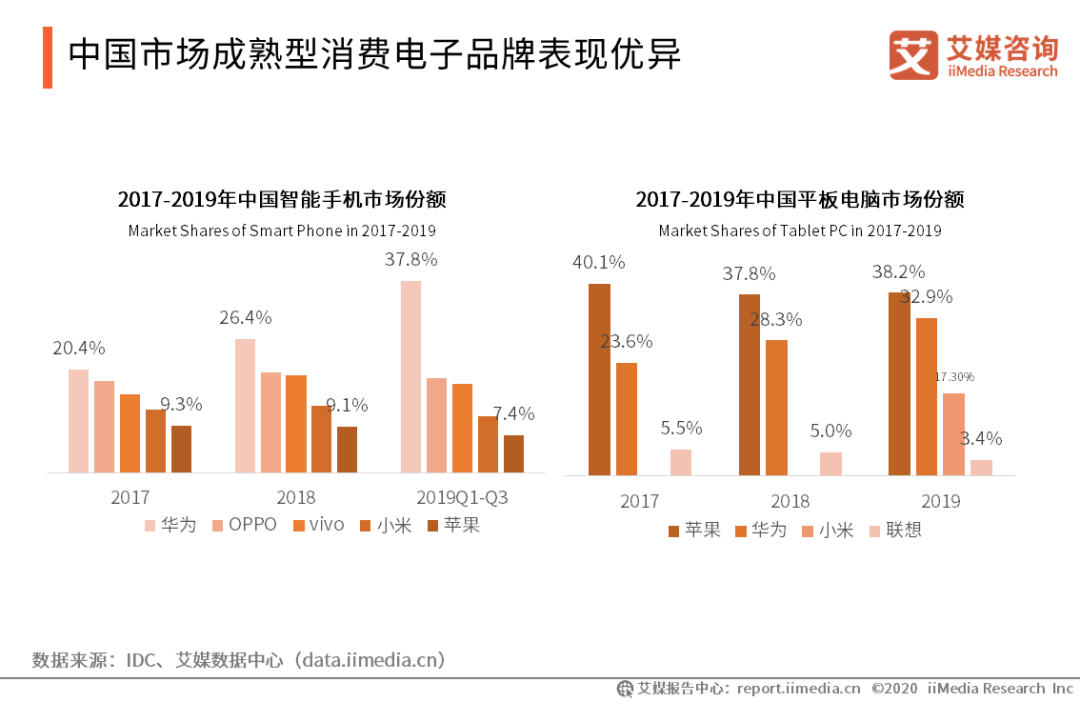

2.2.2成熟型消费电子产品发展分析

2.2.3中国市场消费电子品牌表现

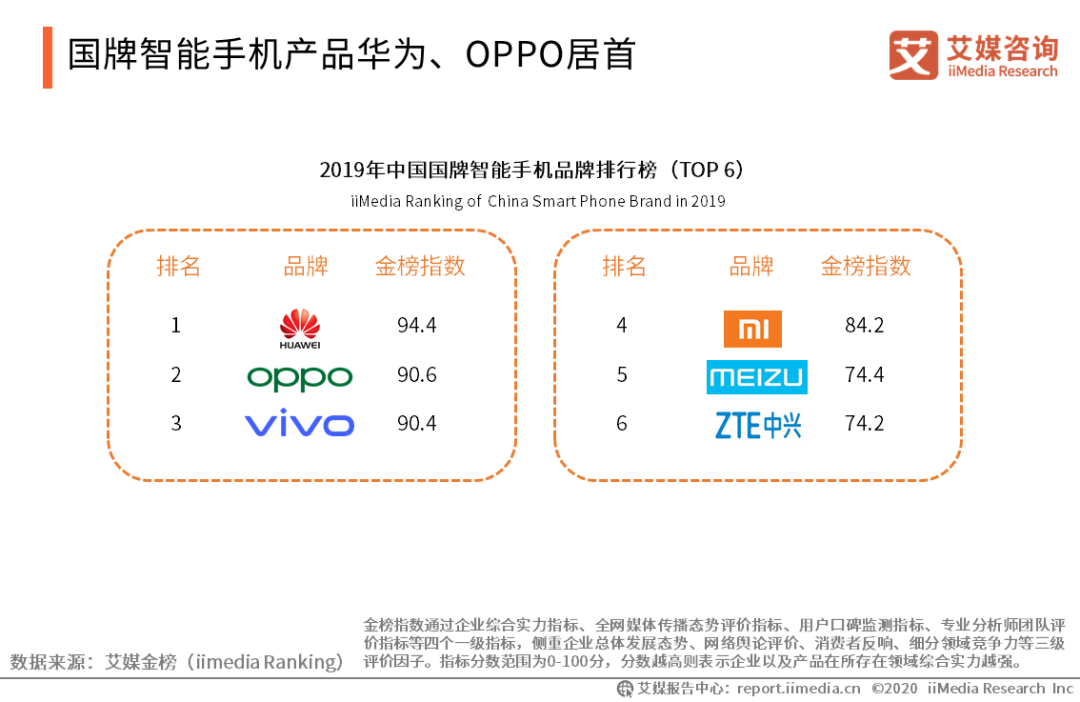

2.2.4国牌智能手机产品分析

2.2.5中国网民购买智能手机产品考虑因素调查

2.2.6成长型产业发展前景

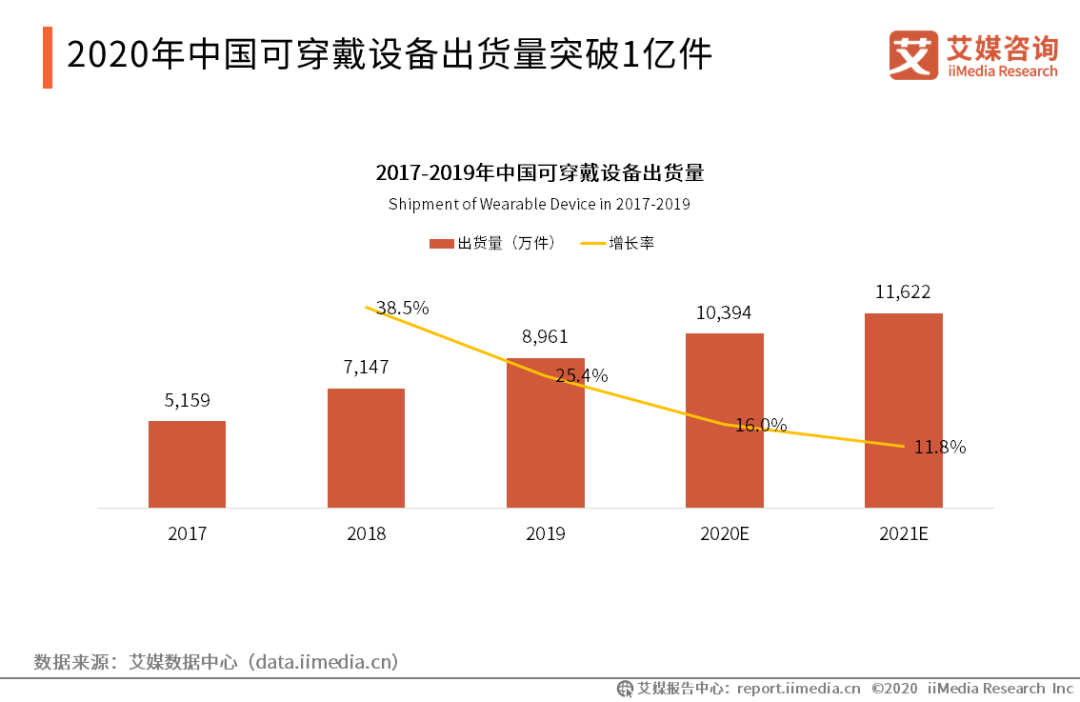

2.2.7中国可穿戴设备出货量

2.2.8网民对可穿戴设备实用性满意度

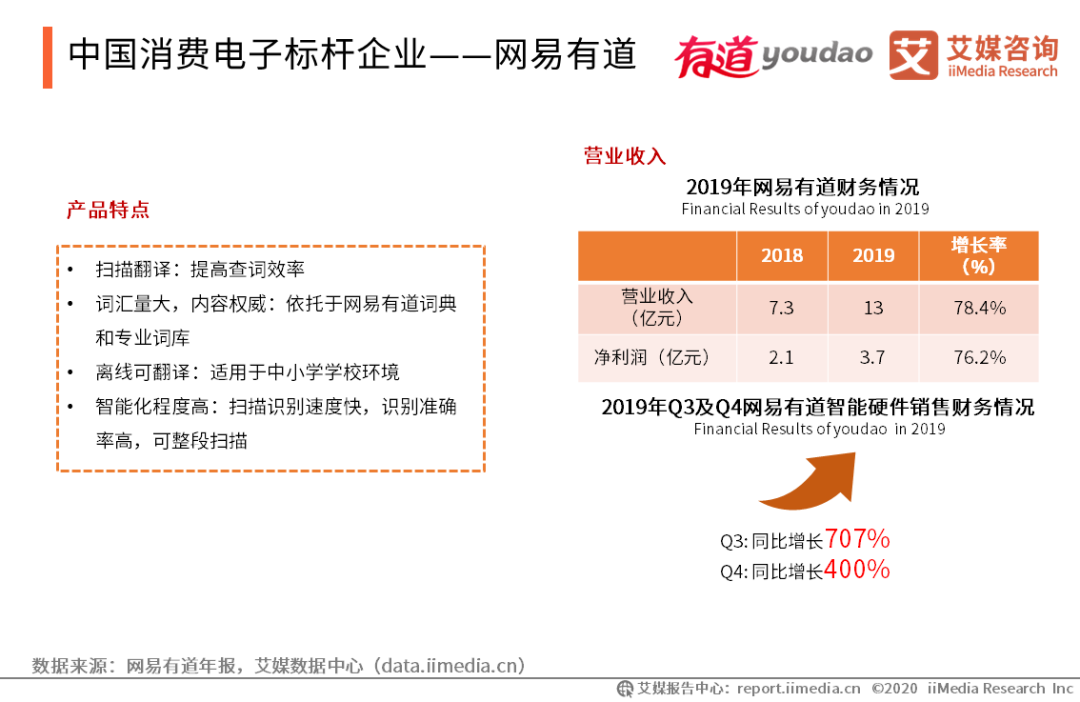

2.2.9中国消费电子标杆企业——网易有道

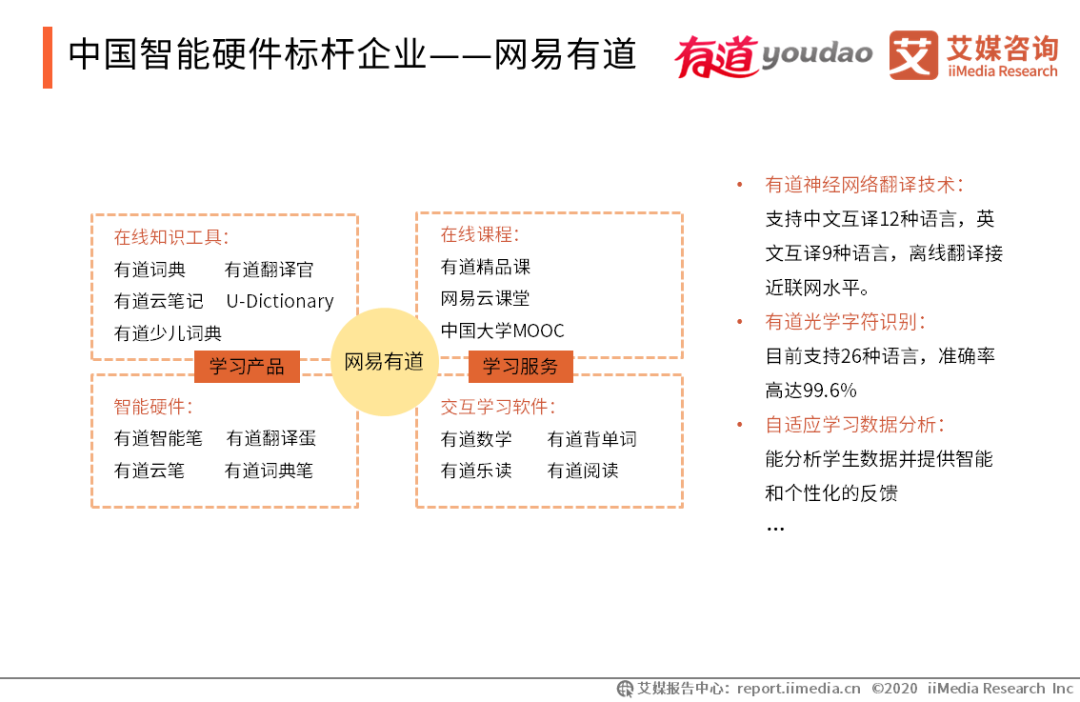

2.2.10中国智能硬件标杆企业——网易有道

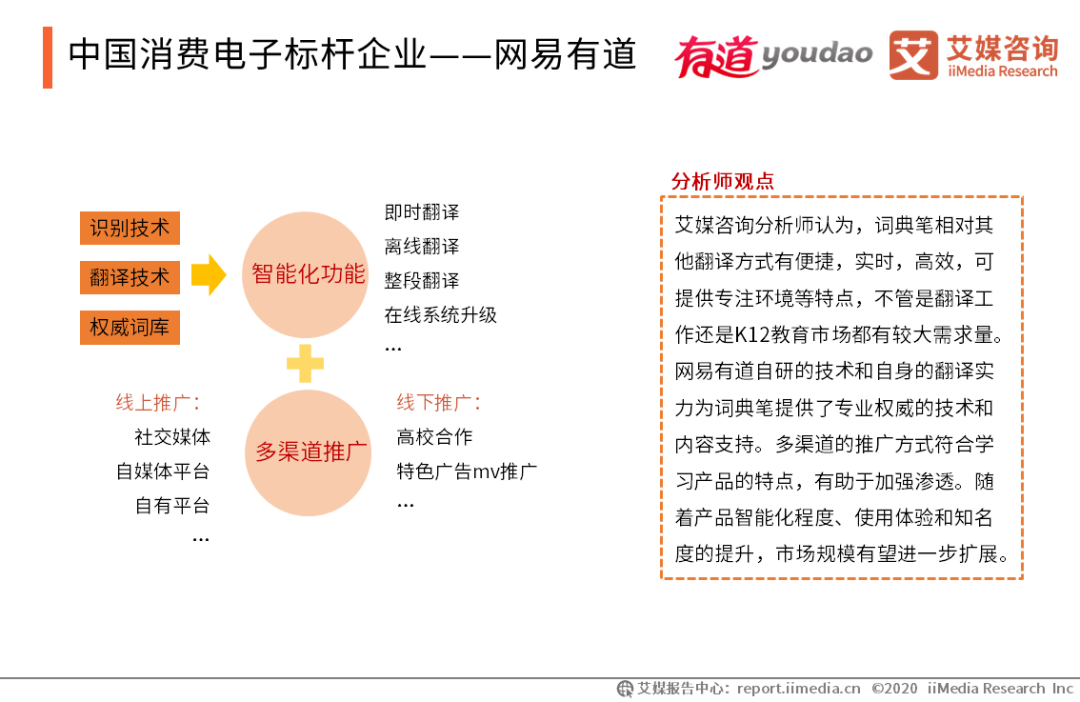

2.2.11中国消费电子标杆企业——网易有道

2.2.12中国消费电子标杆企业——乐心

2.2.13中国消费电子标杆企业——乐心

2.3智能交通

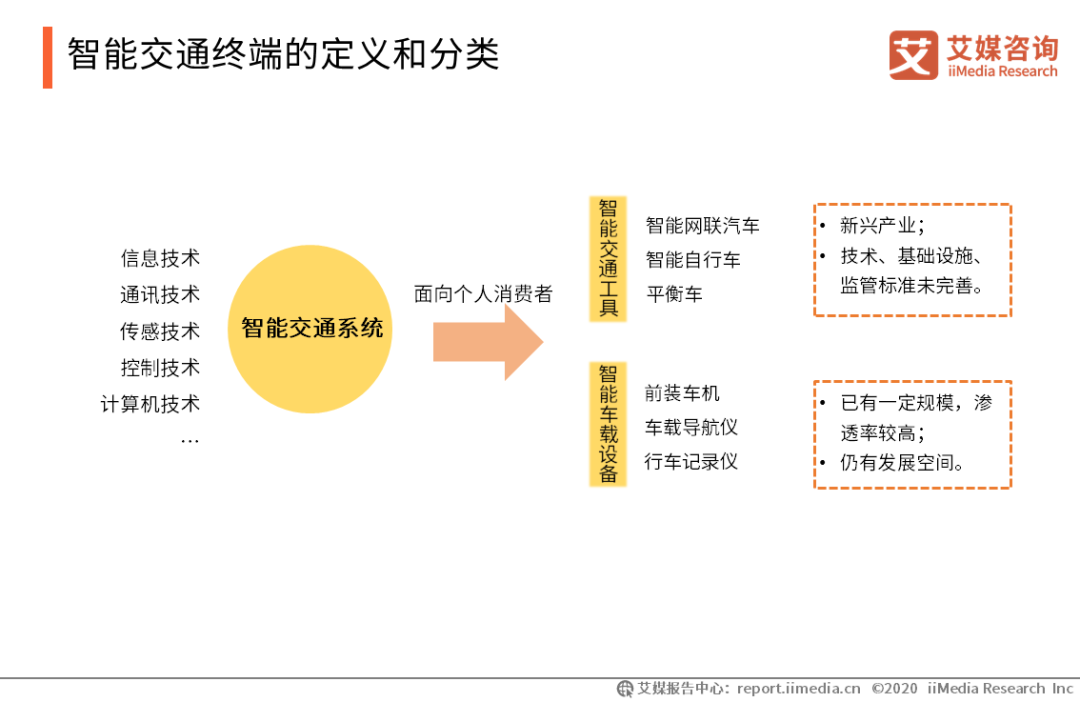

2.3.1智能交通终端的定义和分类

2.3.2智能网联汽车行业前景

2.3.3全球智能汽车市场规模

2.3.4智能交通工具智能程度分析

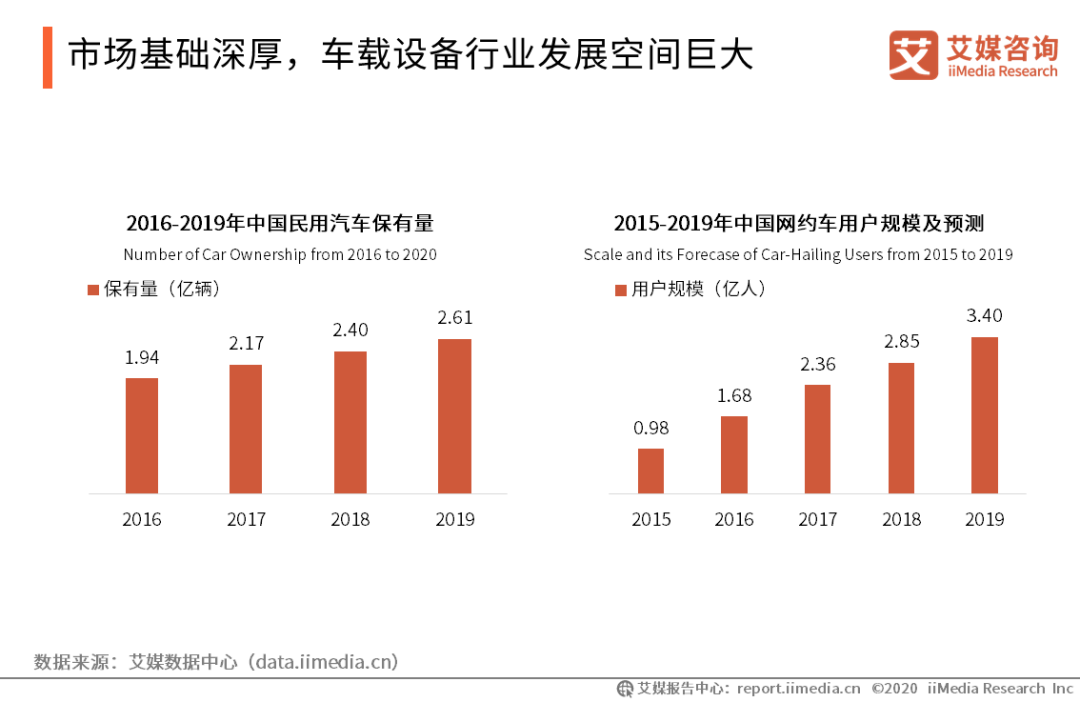

2.3.5车载设备行业发展空间

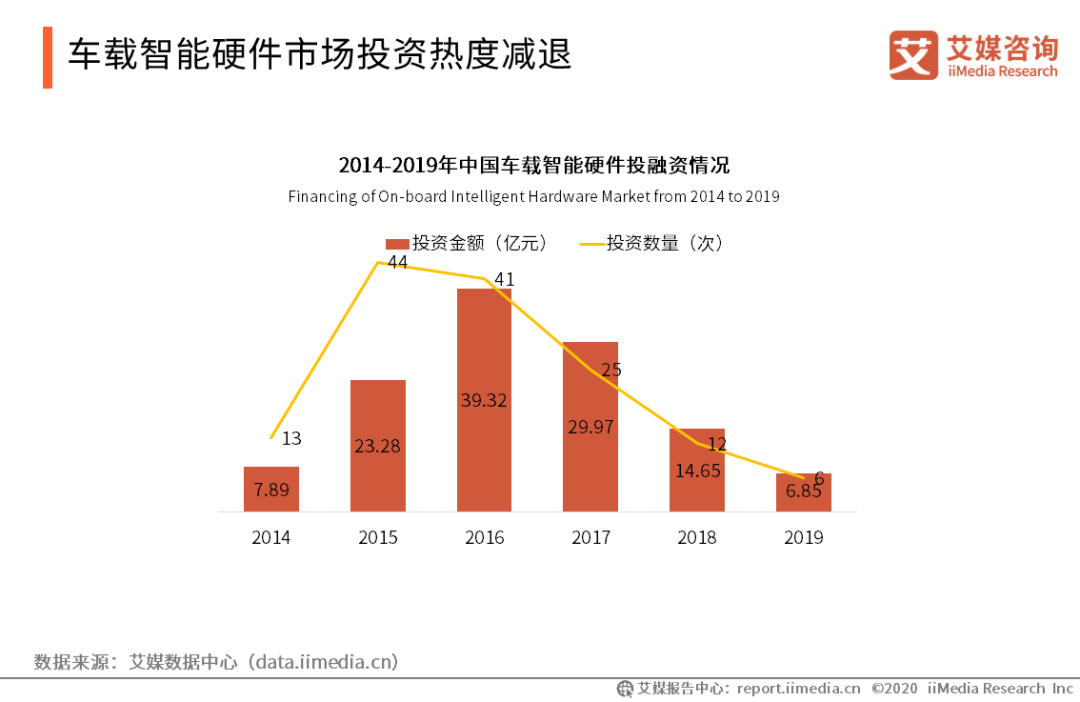

2.3.6车载智能硬件市场投资热度减退

2.3.7网民对智能车载设备使用体验

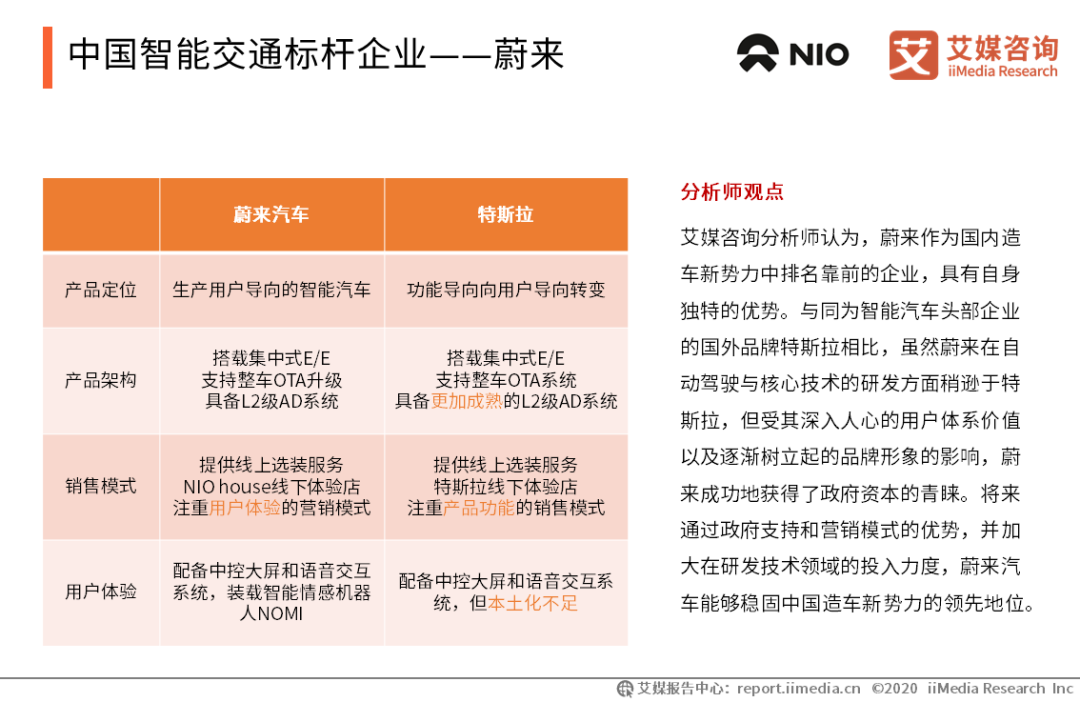

2.3.8中国智能交通标杆企业——蔚来

2.3.9中国智能交通标杆企业——蔚来

2.3.10中国智能交通标杆企业——任e行

2.3.11中国智能交通标杆企业——任e行

三、中国智能硬件市场发展趋势分析

3.1中国智能硬件终端发展趋势预测

3.2中国智能硬件终端发展趋势预测

中国智能硬件行业发展加快,将踏入万亿市场。2020年中国智能硬件市场规模预计达到10767.0亿元,即将踏入万亿市场。智能硬件作为高科技产品,在消费升级趋势下,市场需求扩大。加上技术落地加快,智能硬件应用场景更趋多样化,市场稳步扩大。中国成熟型智能硬件产品展现强大市场竞争力。对于发展较为成熟的智能硬件产品,中国品牌企业在研发实力和产品体验上均具有强大竞争力,在市场表现优秀。智能手机市场上,华为、小米、OPPO、vivo在中国市场上连续3年入围份额前五。市场产品参差不齐,智能硬件产品质量及性能成消费者最关注因素。目前智能硬件产品类型众多,涉及品牌资质参差不齐,而产品价格又较高,消费者更关注产品情况,分别有56.4%和41.1%的受访网民表示质量及性能是智能硬件产品购买首要考虑因素。

智能硬件定义与分类

智能硬件指通过将硬件和软件相结合,对传统设备进行智能化改造。具备信息采集、处理和连接能力,可实现智能感知、交互、大数据服务等功能的新兴互联网终端产品,是“互联网+”人工智能的重要载体。应用于消费电子、智能家居、智能交通、智能工业、智能医疗等领域。其中,如消费电子等领域产品以C端消费者服务为主,普及程度高;智能家居、智能交通等领域对C端消费者及B端企业均有服务;智能工业和智能医疗的智能终端产品则主要面向B端企业,供给工厂、医院等机构。iiMedia Research(艾媒咨询)数据显示,中国智能硬件市场发展较快,2020年市场规模预计达到10767.0亿元。艾媒咨询分析师认为,目前市场上智能硬件普及程度开始提升,且产品种类更趋多样化,加上消费升级趋势下,智能硬件作为优质产品更受青睐,市场稳步扩大。智能家居是智能硬件普及度最高的产品之一,以住宅为平台,利用网络通信技术、安全防范技术、自动控制技术等将家居生活有关设施进行集成,构建高效的住宅设施与家庭日程事务的管理系统,提升家居安全性、便利性。iiMedia Research(艾媒咨询)数据显示,中国智能家居市场规模大,增长迅速,2020年市场规模预计达到1820亿元。艾媒咨询分析师认为,目前中国智能家居市场已具备一定发展规模,随着5G和物联网的落地,其市场发展有望提速。iiMedia Research(艾媒咨询)数据显示,智能家居产品中,受访网民对智能电视(42.6%)的认知度最高,对扫地机器人(32.3%)及智能音箱(26.3%)等单品类智能家居产品也较高,而对智能监控及智能照明等系统内嵌类型产品了解度较低。艾媒咨询分析师认为,不同品类智能家居产品市场特点差异较大,单品类产品由于直接面向消费者,且以家电为主,覆盖消费者日常消费刚需,受认知程度较高。智能电视作为网民认知度最高的智能家居产品,入局其中的企业众多,而传统品牌综合实力更占优势。iiMedia Research(艾媒咨询)数据显示,传统电视品牌在智能电视行业拥有重要地位,综合销量、消费者评价、口碑、企业实力等维度排行中,传统家电品牌海信、创维、长虹排名前三。小米独特的生态链系统促进了小米智能家居产业的发展。智能家居生态链以米家app为控制中枢,除了联接小米自有的智能家居产品和其他自有的消费电子产品,也积极联通第三方厂商,已经与包括小米生态链在内的近100家智能硬件公司达成合作,大大提高了平台的兼容性。通过这种开放可持续的生态链模式,小米建成了连接超过2.13亿台智能设备的IoT平台。科沃斯公司目前以服务机器人品牌“科沃斯”和清洁小家电品牌“TINECO”两大产品板块。服务机器人板块包括家庭服务机器人系列和公共服务机器人系列,其中,家庭服务型机器人仍以中低端高性价比路线为主,并且是公司主要的利润来源;清洁小家电板块主要包括吸尘机、清洗机和除螨仪系列。消费电子产品是指供日常消费者生活使用的智能电子硬件产品,包括数码设备(如手机,电脑,摄影设备等)、学习硬件(如词典笔,翻译笔等)和可穿戴设备。不同的产品行业发展形态差别较大,可以分为以智能手机、平板电脑为代表的成熟型产品,和以翻译笔、可穿戴设备为代表的成长型产品。数据显示,以智能手机和平板电脑为代表的成熟型产品市场中,中国品牌有较为优异的表现,从2017年起,华为、OPPO、vivo、小米在中国智能手机的市场份额均位列前五;平板电脑市场上华为也稳居第二,并不断缩小与苹果之间的差距。iiMedia Research(艾媒咨询)数据显示,在中国市场中占据领先份额的国牌智能手机企业中,华为、OPPO综合竞争优势更明显,综合销售量、行业地位、网络口碑、消费者评价等维度,分别以94.4和90.6的金榜指数排名前二。数据显示,中国可穿戴设备出货量逐年增加,2020年预计突破1亿件。艾媒咨询分析师认为,作为智能硬件成长型产业代表产品,可穿戴设备市场逐年扩大,但增长速度较为平缓,在未出现技术突破的情况下,可穿戴设备仍将主要应用于娱乐及体感监测领域。网易有道是一家智能学习公司,以在线知识工具为起点,提供一系列学习产品和服务,如智能硬件、在线课程等。智能硬件代表产品网易有道词典笔2.0将学习查词智能化,是有道自身强大线上翻译业务的延伸,进一步提升了用户的学习体验和效率。网易有道通过有道词典收获庞大的用户基础,并逐渐将业务扩展到学前、K12、大学、成人等教育服务领域,为满足用户终生学习的需求提供完整的产品和服务。网易有道的一系列产品和服务都依托于有道自主研发的、在智能学习与教育领域领先的人工智能技术,如神经网络翻译技术、语音识别与合成技术、自适应学习数据分析技术等。网易有道词典笔2.0以技术为动力,线上线下多渠道推广。自研的光学字符识别、语音识别、神经网络翻译等技术为词典笔提供了技术支持,实现了高效识别、即时翻译等功能;在线软件系统升级功能可以实现更多优质的内容与更强大的AI技术的搭载,在线完成功能升级。营销渠道丰富多样且面向不同的需求用户,如针对大学生群体的高校合作,针对家长群体的广告mv等,多层次扩大了产品知名度。智能交通终端是智能交通系统中最外围的智能硬件设备。智能交通系统是将先进的信息技术、通讯技术、传感技术等有效地集成运用于整个交通运输管理体系,而建立起的一种实时、准确、高效的综合的运输和管理系统。智能交通终端是系统面向厂商或面向消费者的智能硬件,其中,面向消费者的智能交通终端主要有智能交通工具和智能车载设备。智能网联汽车指搭载先进传感器等装置,运用人工智能等新技术,具有自动驾驶功能,逐步成为智能移动空间和应用终端等新一代汽车。现有智能汽车在安全性、消费者体验、整车架构、模式上都存在诸多不足与挑战,但随着技术和数据的沉淀和政策的倾斜,智能网联汽车行业将有进一步的发展。iiMedia Research(艾媒咨询)数据显示,中国民用汽车保有量大,2019年达到2.61亿辆。网约车用户规模也达到3.40亿人。艾媒咨询分析师认为,庞大的汽车保有量给车载智能硬件后装市场带来很大的发展空间;网约车的发展也给车载智能设备,特别是行车记录仪等安全监控设备,带来了发展机会。iiMedia Research(艾媒咨询)数据显示,2019年中国车载智能硬件市场投资热度在投资金额和投资数量各个维度减退,投融额降至6.85亿元,投资6笔,行业步入更为成熟稳定的发展阶段。蔚来汽车在产品定位、架构、模式方面与特斯拉有一定相似性,但在智能用户体验方面更具优势,目前已搭载智能伙伴NOMI。随着5G的商用落地,智能联网技术的进一步升级,智能硬件市场发展再次加速。艾媒咨询分析师认为,智能化已经成为硬件升级的重要趋势。从传统智能硬件到前沿硬件都将提高智能化程度设为重要目标,以吸引用户并提供更好的用户体验。对于新兴的智能硬件产品,消费者不再盲目相信商家的营销噱头,产品质量和用户体验成为消费者购买选择时的重要衡量因素。艾媒咨询分析师认为,对于成长期的智能硬件产品,由于其非刚需、利润空间未被压低等特点,产品质量和用户体验显得尤为重要。产品质量和用户体验较好的产品才能拥有稳定且不断增长的用户群。消费者对智能硬件产品的工艺要求提高,要有高性能的基础硬件,也要智能化的产品设计和有美观、潮流的外观设计。这就要求智能硬件企业既要提升技术,提高产品本身的性能,也要有逻辑合理、特点鲜明的产品设计,又要有一定的审美水平,并能推出多种款式的产品以供选择。对于成长型产品,行业准入门槛低,企业资质良莠不齐,产业链未完善,产品价格不稳定;对于成熟型产品,竞争形势已基本稳定,但头部厂商仍竞争激烈,且产品整体价格较高;且随着产品渗透率的提升,行业竞争将日趋激烈。艾媒咨询分析师认为,这些智能硬件行业的特性对企业产品策划,产品科技含量,生产工艺,宣传推广能力,协调合作能力等都提出了更高的要求。以上内容源自艾媒咨询发布《2020中国智能硬件行业发展全景研究报告》。